不動産投資のリスク・不安12種類を徹底解説!

2022/07/30

目次

空室になってしまった

空室になった場合、自腹で返済しなければなりません。まずはその覚悟が必要です。不動産仲介業者が入居者募集をしてくれることで、入居が決まるまでは自腹で返済となります。

災害の発生

建物が災害により被害を受けた場合、オーナーとして修繕を行う義務が発生します。

原状回復・修繕が発生する

築20年、30年と築年数が古くなってきた場合は外壁塗装など様々な修繕が必要です。また入居者が退去した場合、お部屋の清掃費が必要となってきます。これを原状回復と言います。入居者が支払うイメージが強いですが経年劣化などに対してはオーナーの負担割合が高いです。

管理費・修繕積立金の値上げ(区分マンションの場合)

あがる可能性はあります。一般的に築5~10年の間や築15年~20年くらい毎に数千円程度あがることがあります。それによってキャッシュフローがマイナスに転じることも。

家賃下落

まずは家賃が下落する仕組みをしりましょう。築年数が古くなると家賃が下がるイメージがあると思いますが、単純に古くなるだけで家賃が下がるわけではありません。家賃が下がる根本的な原因は築年数が経った物件の周囲に新築物件が立つと、設備面などで新築と中古では差があるためどうしても家賃を下げて入居者を募集する必要がでてくるためです。つまり周りに新築が経たなければ競争原理は起きず家賃は下がりづらいということになります。現実として東京や福岡市内の一部エリアでは中古でも逆に家賃が上昇している物件もあります。とはいえいつかは家賃が下がるというリスクは考えておかなければなりません。

家賃下落・金利の上昇

経済状況によっては金利が金利が上がることもあります。不動産投資で融資を受ける場合変動金利で受けることが多いと思います。ちなみに変動金利に大きな影響を与える短期プライムレートはここ何年も変動していません。よって金融機関の店頭金利は若干の変動はあるにせよ、ここ数年変動金利の上昇はほぼありません(固定金利は上昇しました)。とはいえ日銀の金融緩和がいつまで続くか分かりません。いずれ金利上昇の局面はくると考えリスクとして認識しておくべきです。

事故物件になる・・・

お部屋の中で入居者の方が亡くなられた場合、状態(殺人や自殺)によっては事故物件となり、大幅な家賃下落となる可能性があります。売却しようにも安く買い取られてしまいます。

資産価値の下落

人口減少社会の中では、場所によっては不動産の資産価値が下落する可能性があります。

節税期間の終了

購入後数年は確定申告をすることで節税を図ることができます。その期間が終了すると所得税が発生します。

それに近いリスクとしてデッドクロスというものがあります。借入の元金返済額が減価償却費を上回る状態のことです。特に築古の高利回り物件は注意が必要です。節税目的で購入して最初は効果があるものの、数年で必ずこのデッドクロスは訪れます。早めの対策もできますが、絶対に避けなければならいないリスクではありません。どちらかというと購入前のシミュレーションの段階で理解しておくことが重要です。

会社がつぶれる

万が一仲介・販売会社が潰れたとしても、物件は管理会社が管理するため、オーナー様に影響はありません。管理会社が潰れた場合は管理会社の変更が必要になります。

自分に万が一のことがあったら・・・

自分万が一のことが起こった場合、借り入れはどうなるのか。基本的に不動産投資の初期のステージでは借り入れを行う際、団体信用生命保険に加入することが多いです。その為万が一の際は借り入れが0になり、相続者には資産のみ残ります。(もちろん購入後すぐの自殺や老衰などは対象外です)そのまま賃貸でも良いですし、売却しても良いです。

他のローンは組めるのか

銀行によっては貸出上限を決めているところもあります。また住宅ローンの場合は返済比率が特に重視されます。各上限を超える場合融資を受けられない場合もあります。

どのように対策するのか

少し極論ですが、空室以外のリスクに対しては何かしらの対策をとることができることが多いです。逆に言うと空室は最大のリスクであり様々な工夫や戦略が重要です。

まず災害に対しては保険での対策が可能です。大規模災害の増加で保険料の値上げなどの問題はありますが、発生した事故に対してはほぼカバーすることができます。MAXの保険金額をいくらに設定するかは重要です。また事故の場合の保険調査員の結果を鵜吞みにしないように注意も必要です。特に地震保険の場合は損傷個所の状態と数によって点数がつけられ保険金額の何%がおりるかが決まります。例えば建物外部の調査だけ行い、内部の損傷を全く調査してくれない場合と、内部まで調査し損傷として認定されるのでは大幅に保険金額が変わることがあります。

また管修費等の値上げや家賃下落、原状回復・修繕などに対しては購入当初のシミュレーションが重要です。将来必ず発生するものとして、おおよそ把握できていれば事前に準備をすることができます。

資産価値の下落について、こちらはリスクではありますが、投資初期はキャッシュフローを出すことが優先になることが多く、どうしても地方郊外物件になることが多いので発生すること自体は仕方ないです。自分のリスク許容度を正しく認識して投資を行うことが重要です。まずはキャッシュフロー優先で投資規模を拡大し、将来的に都市部の方の物件に入れ替えて行って資産価値の下落に対応していくイメージです。

ローンが組めなくなるリスクも事前計画である程度判断できます。投資の際に改めてライフプランを考えるのも良いかもしれません。

事故物件などの発生確率が低いリスクに対しては、そもそも対策をするかどうか検討が必要です。根本的には保険でカバーできますが費用対効果として一旦無視するという選択もありだと思います。万が一発生した場合は、住居用ではなく物置などとして少し安く貸し出すという手段もあります(マンションの場合は管理規約次第です)。

では最大のリスクである空室に対してはどうするのか。サブリースと言って毎月家賃の10%前後を支払うことで、空室時にも家賃の90%前後を受け取れるような仕組みがあります。しかし保証料がもったいないです。サブリース自体は素晴らしい仕組みですが、悪用する業者もおり何かとトラブルにもなりやすいです。基本的には空室を考慮したシミュレーションを事前に行い、最悪の場合のシミュレーションなどを行って判断しましょう。

また空室発生時にオーナーが自主的に賃貸募集できるサイトもあります。ジモティーやウチコミがその例です。業者任せにせず自主的な努力でカバーできる場合もあります。

いずれにせよトータル重要なのは事前の計画です。不動産投資は昔からある投資で、これまで多くの投資家による運用実績があります。そちらを参考にすればある程度リスクの発生時期やその時の必要金額が分かります。分かってさえいれば怖くないリスクも多いのです。

最後にすべてのリスクに対する対策を述べます。それは物件数をある程度増やすことです。数が多いほど戸当たりのリスクは小さくなります。1部屋中1部屋空けば100%空室ですが、100部屋中の1部屋であれば大きく収入の変動は発生しません。手残りの収入も多く修繕にあてる費用など余裕を持って準備できます。ある程度拡大した後は繰り上げ返済する手もあります。借入が0になれば空室が発生しても大きなリスクにはなりません。世帯数の減少を見越して都市部の物件に入れ替えていけばさらに空室リスクは小さくなります。(なお借り入れが0になると将来的には相続税の問題がでてきます・・・)

今回は不動産投資で考えられるリスク・不安と対策をご紹介しました。不動産投資には事前の計画が重要です。当社では物件をご紹介する際に細かいシミュレーションを行っております。顧客様などにはシミュレーションソフト自体もプレゼントしており、ご自身でもリスク判断がしやすなります。またこれから不動産投資をスタートする方に対しては、どのようなプロセスでいくと投資規模を拡大しやすいかについても、プロセス設計して解説しておりますのでぜひご相談ください。

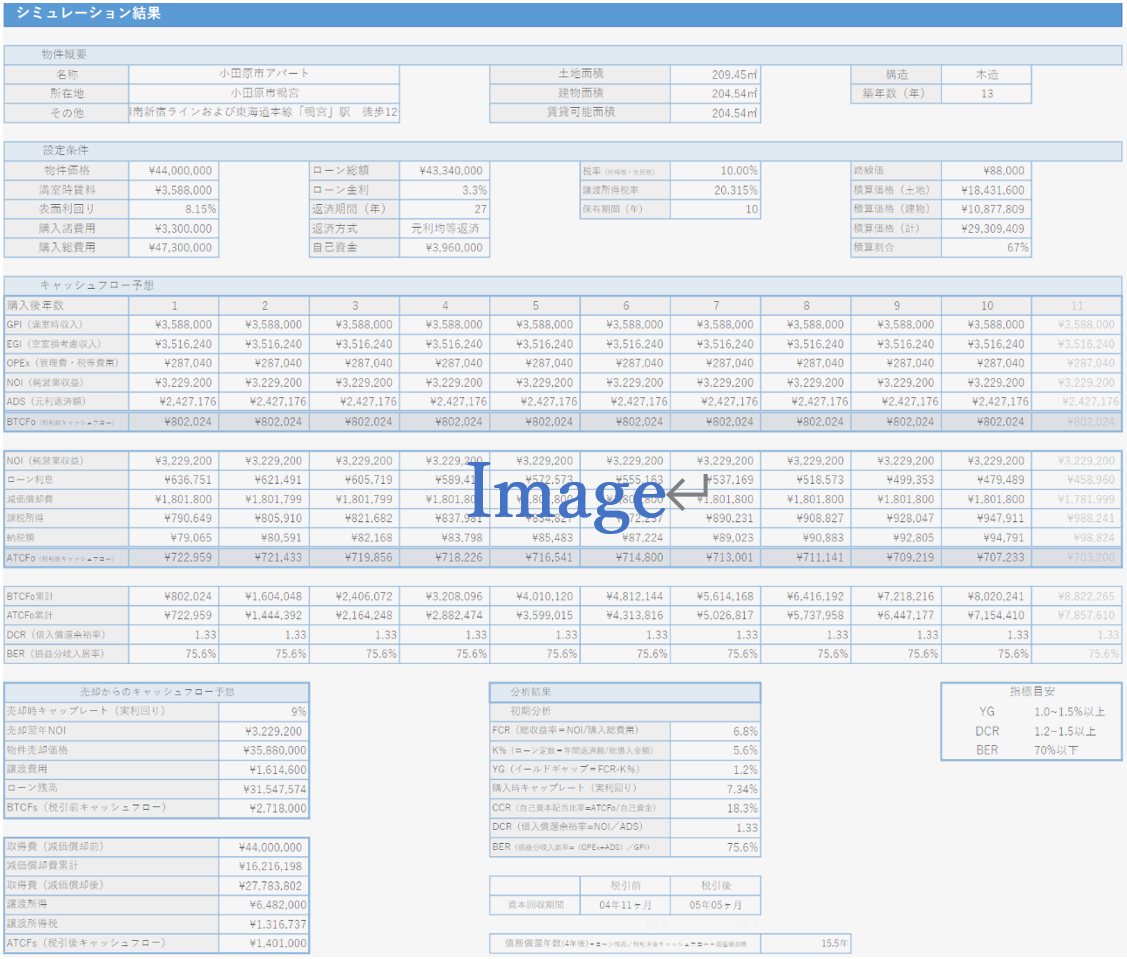

シミュレーションイメージ

不動産投資の体験?!

投資をスタートする前にどうしても不安はつきものです。そこで当社は3ヶ月間不動産投資を体験できるサービスを行っております。

TAICANの不動産投資体験サービスは3ヶ月間実質の家賃収入を受け取りながら、あらゆるリスクと対策をご紹介し、さらに投資規模を拡大するプロセスなどを解説。3ヶ月で不動産投資の深い知識を学び自信を持って投資をスタートすることができるようになります。

まずは体験したいという方はぜひお申込みください!詳しくはコチラ→TAICANの不動産投資体験サービス

----------------------------------------------------------------------

□不動産投資体験サービス×収益不動産□

TAICANの不動産投資体験サービスの

お申込み、詳細はこちら→https://www.taican.co.jp/lp/

*不動産投資、売却などTAICANの不動産ブログ

会社概要:https://taican.co.jp

◇お問い合わせ

Mail:info@taican.jp

TEL:092-260-5402

福岡市で不動産投資体験を実施

福岡市で資産運用をご提案

----------------------------------------------------------------------